요즘은 물건을 내일 받는 것만으로는 특별하지 않습니다. 이미 올리브영의 오늘드림이나 배달의민족의 B마트 등과 같은 서비스로 우리는 바로 받는 배송에 익숙해졌습니다. 그런데 최근 업계에서는 이 익숙해진 배송 방식을 다시 본격적인 경쟁 무대로 삼고 있습니다.

불과 몇 년 전만 해도 퀵커머스는 투자만큼 적자가 커지는 사업으로 평가받으며 잇따라 문을 닫았습니다. 그러나 지금, 그 퀵커머스가 다시 돌아왔습니다. 쿠팡이츠, 배민, 네이버까지 주요 기업들이 재도전에 나서면서, 업계에선 마치 ‘속도의 전쟁 2막’이 열리는 듯한 분위기가 감지됩니다.

단순히 빠른 배송을 넘어서, 왜 이 시점에 다시 퀵커머스가 재점화되고 있을까요? 물류와 이커머스 업계 모두에게 중요한 화두로 떠오르고 있습니다.

팬데믹 시기, 퀵커머스는 e커머스의 미래처럼 주목 받았습니다. 이마트, 롯데마트, GS리테일, 현대백화점 등 굵직한 유통사들이 도심 곳곳에 물류센터(MFC, PPC)를 세우고, 30분~1시간 배송을 앞다투어 내세웠죠. 투자 자금은 쏟아졌고, 공격적인 마케팅으로 소비자 관심도 뜨거웠습니다.

하지만 현실을 달랐습니다. 물류센터 임대료부터 인건비, 사전 매입 재고 등 높은 물류비와 배송비 등 고정비가 빠르게 불어났고, 낮은 객단가와 수수료 구조로는 이를 감당하기 어려웠습니다. 속도는 빨랐지만 수익성은 오히려 악화된 셈이죠. 결국 일부 서비스는 축소되거나 중단되며, 퀵커머스는 ‘빠르다고 성공하는 건 아니다’라는 뼈아픈 교훈을 남겼습니다.

한때 ‘적자 공장’이라는 오명을 쓰고 사라졌던 퀵커머스, 그런데 요즘 다시 이 시장을 두드리는 기업들이 늘고 있습니다. 왜일까요?

첫째, 소비자의 눈높이가 달라졌기 때문입니다. 이제 내일 배송은 특별하지 않습니다. CJ대한통운이 주7일 배송을 시작하면서, 주말이나 휴일에도 상품을 받을 수 있는 환경이 열렸습니다. 그만큼 소비자들은 “필요할 때 바로 받아야 한다”는 기대치를 당연하게 여기게 된 거죠.

둘째, 공급 방식이 바뀌었습니다. 1차 붐이 막대한 투자로 도심 물류센터를 짓는 모델이었다면, 지금은 동네 상권을 연결하는 플랫폼 모델이 중심입니다. 쿠팡이츠가 소상공인 점포를 입점시키고, 네이버가 편의점∙마트를 묶어 ‘지금배달’을 운영하는 식입니다. 물류센터에 재고를 쌓아두지 않아도 되니, 투자 부담은 줄고 취급 품목은 오히려 더 다양해집니다.

셋째, 플랫폼 멤버십 경쟁이 퀵커머스를 다시 불러온 이유입니다. 쿠팡 와우 멤버십, 배민플러스, 네이버 플러스 멤버십처럼 월정액 구독 모델이 늘어나면서, 빠른 배송은 단순한 편의가 아니라 멤버십 가치를 증명하는 핵심 혜택이 됐습니다.

마지막으로, 수익 구조의 변화입니다. 예전에는 퀵커머스를 통해 배송 수수료와 상품 마진에만 의존했지만, 지금은 퀵커머스 주문 화면이 광고∙프로모션 공간으로 활용되고 있습니다. 리테일 미디어 시장이 점점 커지면서 배송 자체에서 이익을 내지 못해도 트래픽과 데이터를 기반으로 새로운 수익을 만들어내는 길이 열린 셈입니다.

즉, 퀵커머스 2라운드가 다시 시작된 이유는 단순히 속도 경쟁 때문이 아니라, 소비자의 기대, 효율적인 운영 방식, 멤버십 전략 등이 동시에 맞물렸기 때문입니다.

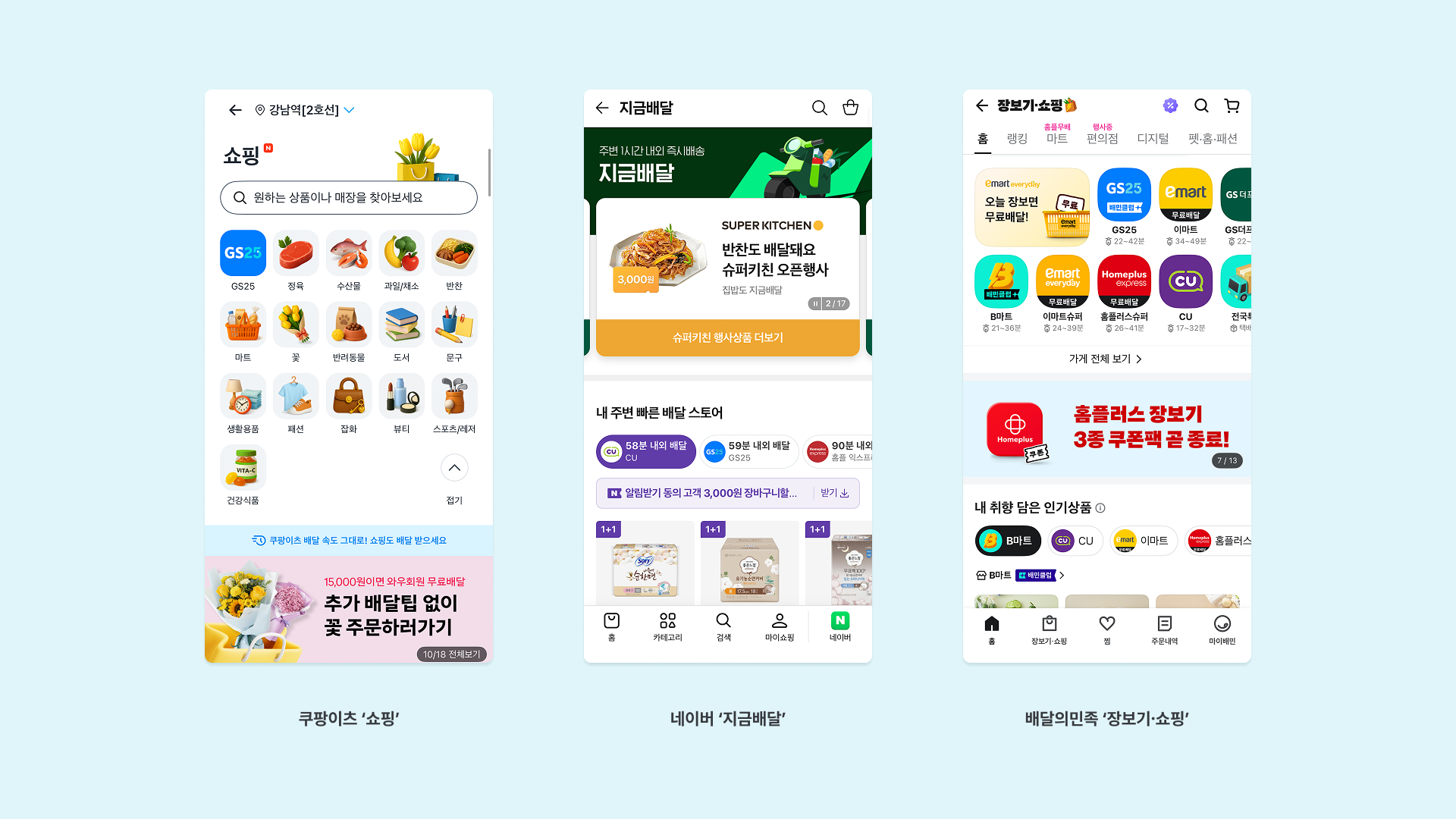

🚀 창고 없는 쇼핑형 퀵커머스, 쿠팡이츠

쿠팡이츠는 직영 물류센터 대신 동네 상점을 플랫폼에 연결하는 방식을 택했습니다. 정육점, 안경원, 꽃집 등 같은 지역 상권을 쇼핑 카테고리에 입점시켜 투자 부담없이 품목을 빠르게 확장하는 구조입니다.

⏰ 이른 시간 수요까지, 배민

배민B마트는 도심형 PPC 거점을 기반으로 1시간 내 장보기 서비스를 운영중이며, 최근 수도권 일부 지역에서 오전 6시부터 마트 상품을 배달하는 얼리오프닝 전략을 시도 중입니다. 단순히 빠른 배송뿐 아니라 출근 전∙아침 시간대라는 새로운 수요를 흡수하려는 움직임입니다.

💻 검색 트래픽과 동네 점포 결합, 네이버

네이버는 GS25, 이마트에브리데이 같은 오프라인 점포와 손잡고, ‘지금 배달’을 통해 1시간 배송을 구현했습니다. 플랫폼의 강점인 검색 트래픽을 점포와 연결해, 광고∙커머스 연계까지 염두에 둔 전략입니다.

모두가 같은 퀵커머스이지만, 쿠팡이츠는 상권 연결, 배민은 시간대 확장, 네이버는 플랫폼 트래픽 연계라는 서로 다른 길을 걷고 있습니다. 즉, 단일한 모델이 아니라 각자의 강점을 앞세운 다층적 전략이 펼쳐지고 있는 것이 지금 퀵커머스 시장의 특징입니다.

퀵커머스는 다시 주목받고 있지만 여전히 풀지 못한 숙제가 남아 있습니다. 주문 단가가 낮아 배달비와 인건비 부담을 상쇄하기 어렵다는 구조적 한계는 여전히 존재합니다. 여기에 동네 점포와 라이더, 플랫폼이 얽히는 복잡한 운영 구조 속에서 오배송이나 누락이 발생했을 때 책임을 누구에게 물어야 하는가 하는 문제도 쉽게 해소되지 않습니다.

결국, 퀵커머스가 이번에는 성공할 수 있을지의 관건은 속도 이후의 차별화에 달려 있습니다. 단순히 “더 빨리”가 아니라 더 신뢰할 수 있고, 더 편리한 경험을 만들어내는 것이 다음 단계의 과제가 될 것입니다.

<hr style="border: solid 0.5px #D9D9D9; margin: 30px auto; width : 50%;">

퀵커머스의 재점화는 단순히 속도 전쟁으로 끝나지 않을 것입니다. 결국 승부를 가르는 것은 누가 더 신뢰할 수 있는 경험을 설계하느냐에 달라 있습니다. 배송이 빨라지는 것은 이제 시작일 뿐, 앞으로의 차별화는 신뢰와 편리함에서 판가름 날 것입니다.

📬 물류와 이커머스의 생생한 트렌드를 빠르게 만나보세요.

리얼패킹레터는 매주 물류와 이커머스, 리테일의 트렌드를 전합니다.

빠르게 돌아가는 업계 이야기를 메일함에서 바로 확인하세요.